| |

|

|

|

|

|

| |

|

|

|

|

เพื่อเป็นการซักซ้อมความเข้าใจเกี่ยวกับเงื่อนไขการใช้สิทธิลดหย่อนภาษีของประกันชีวิตแบบบำนาญ และการประหยัดภาษีจากการทำประกันภัยในแบบดังกล่าว จึงขอหยิบยกกรณีศึกษาดังต่อไปนี้ : |

| |

นางซื่อบื้อ อาจารย์หัวใส ด๊อกเตอร์ล้ำเลิศ และศาสตราจารย์เหนือชั้น 4 พี่น้องฝาแฝดในตระกูล “ รวยไม่เลิก ” มีเงินได้พึงประเมิน ภาษีเงินได้หัก ณ ที่จ่ายและสิทธิในการหักลดหย่อน “ เหมือนกันทุกอย่าง ” ดังนี้ : |

| |

|

|

|

|

1. |

มีเงินได้พึงประเมินจากเงินเดือนและโบนัสทั้งปี |

2,000,000.00 |

บาท |

2. |

มีภาษีเงินได้หัก ณ ที่จ่ายทั้งปี |

170,000.00 |

บาท |

3. |

มีสิทธิในการหักลดหย่อนดังนี้ : |

|

|

|

- ผู้มีเงินได้ |

30,000.00 |

บาท |

|

- คู่สมรส ( ไม่มีเงินได้ ) |

30,000.00 |

บาท |

|

- บุตรยังไม่ศึกษา 1 คน |

15,000.00 |

บาท |

|

- บุตรกำลังศึกษา 1 คน |

17,000.00 |

บาท |

|

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ |

|

|

|

หรือสร้างอาคารอยู่อาศัย |

100,000.00 |

บาท |

|

- เงินสมทบกองทุนประกันสังคม |

9,000.00 |

บาท |

|

|

|

|

โดยมีสิทธิในการหักลดหย่อน “ เฉพาะส่วนที่แตกต่างกัน” ดังนี้

|

|

|

| |

|

|

|

4. |

อาจารย์หัวใส : |

|

|

|

- เป็นผู้เอาประกันภัยมีกรมธรรม์ประกันชีวิต (แบบเก่า) |

40,000.00 |

บาท |

5. |

ด๊อกเตอร์ล้ำเลิศ : |

|

|

|

- เป็นผู้เอาประกันภัยมีกรมธรรม์ประกันชีวิต (แบบเก่า) |

40,000.00 |

บาท |

|

- เป็นผู้เอาประกันภัยมีกรมธรรม์ประกันชีวิต (แบบใหม่) |

260,000.00 |

บาท |

6. |

ศาสตราจารย์เหนือชั้น |

|

|

| |

- เป็นผู้เอาประกันภัยมีกรมธรรม์ประกันชีวิต (แบบเก่า) |

40,000.00 |

บาท |

| |

- เป็นผู้เอาประกันภัยมีกรมธรรม์ประกันชีวิต (แบบใหม่) |

260,000.00 |

บาท |

| |

- ซื้อหน่วยลงทุนในกองทุน RMF |

300,000.00 |

บาท |

| |

- ซื้อหน่วยลงทุนในกองทุน LTF |

300,000.00 |

บาท |

| |

|

|

|

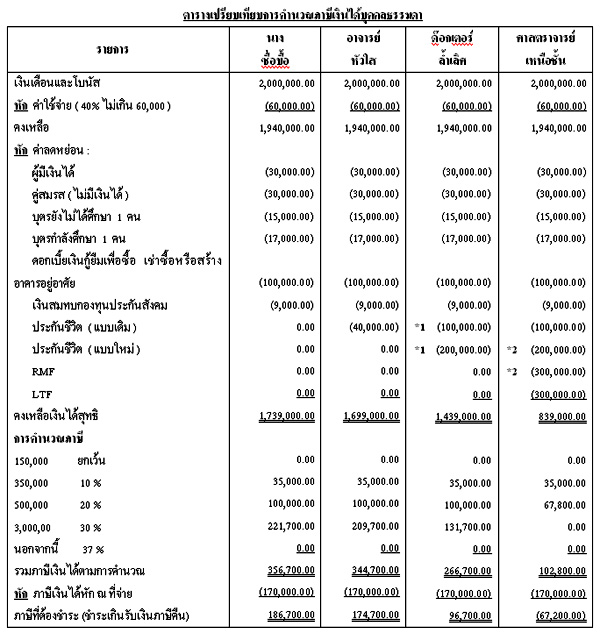

ดูตารางเปรียบเทียบการคำนวณภาษีเงินได้บุคคลธรรมดา และภาษีที่ต้องชำระ (ชำระเกินรับเงินภาษีคืน ) สำหรับกรณีไม่ใช้สิทธิหักลดหย่อนจากเบี้ยประกันชีวิต (นางซื่อบื้อ) และกรณีใช้สิทธิหักลดหย่อนเฉพาะเบี้ยประกันชีวิตแบบเก่า (อาจารย์หัวใส) และกรณีใช้สิทธิลดหย่อนทั้งเบี้ยประกันชีวิตแบบเก่า และเบี้ยประกันชีวิตแบบใหม่ (ด๊อกเตอร์ล้ำเลิศ) อีกทั้งกรณีใช้สิทธิหักลดหย่อนทั้งเบี้ยประกันชีวิตแบบเก่า เบี้ยประกันชีวิตแบบใหม่ หน่วยลงทุนในกองทุน RMF และหน่วยลงทุนในกองทุน LTF (ศาสตราจารย์เหนือชั้น) |

| |

|

|

|

|

| |

|

|

|

| ข้อสังเกต : |

|

|

| |

|

|

|

1. |

ด๊อกเตอร์ล้ำเลิศและศาสตราจารย์เหนือชั้น ซื้อกรมธรรม์ประกันชีวิต (แบบใหม่) ไว้ 260,000 บาท แล้วจัดสรรไปหักลดหย่อนกรมธรรม์ประกันชีวิต (แบบเก่า) ไป 60,000 บาท และนำมาหักลดหย่อนกรมธรรม์ประกันชีวิต (แบบใหม่) 200,000 บาท เพื่อมิให้เกินจากข้อกฎหมายที่กำหนดไว้ต้องไม่เกินร้อยละ 15 ของเงินได้หรือ 200,000 บาท |

2. |

ศาสตราจารย์เหนือชั้นแสดงความ “ เหนือชั้น ” ด้วยการซื้อหน่วยลงทุนในกองทุน RMF 300 ,000 บาท ซึ่งเมื่อรวมกันกับกรมธรรม์ประกันชีวิต (แบบใหม่) แล้วไม่เกิน 500,000 บาท และพ่วงท้ายด้วยการซื้อหน่วยลงทุนในกองทุน LTF อีก 300,000 บาท ทำให้รับเงินภาษีคืน 67,200 บาท ในขณะที่พวกพี่น้องอีก 3 คน ต้องชำระภาษีให้กับกรมสรรพากร |

| |

จะเห็นได้ว่ากรมธรรม์ประกันชีวิตทั้ง 2 แบบที่กล่าวมาแล้วข้างต้นนอกจะเป็นการออมเงิน และเป็นการประกันว่าเราจะมีรายได้อย่างต่อเนื่องหลังจากที่เกษียณอายุแล้ว ยังสามารถนำไปลดหย่อนภาษีได้อีกด้วย และเท่าที่ทราบบริษัทประกันภัยส่วนใหญ่จะนำกรมธรรม์ประกันชีวิต ไปทำพิธีสวดมนต์จึงทำให้ผู้ที่เอาประกันภัยปลอดภัยจากอันตรายทั้งปวง ( โปรดใช้วิจารณญาณในการอ่าน )

|

| |

|

| |

|

|

|

|

| |

|

ข้อมูลโดย |

ดร. วิไลลักษณ์ สกุลภักดี |

| |

|

|

|

|